{kind=link}

Onko vertaislaina riskipitoinen sijoitus vai tuottoisa sijoitussalkun uusi hajautusmuoto? Kuten ihmisten suhtautuminen kaikkeen uuteen, myös vertaislainaamiseen ja lainamuotoiseen yritysten joukkorahoittamiseen liittyy ennakkoluuloja. Huomioithan, että seuraava pohdinta perustuu kokemukseemme omasta palvelustamme, joten toteamukset eivät välttämättä ole universaaleja ja toimi muiden samankaltaisten palveluiden kanssa.

Yleisimpiä ennakkoluuloja

- Lainansaajat eivät maksa lainojansa takaisin

- Lainaa hakevat vain ne ketkä eivät saa pankista lainaa

- Vertaislainoja ei olla vielä testattu talouslamassa

- Testasin palvelua 50 eurolla ja ei toiminut

- On eettisesti arveluttavaa lainata ihmisille rahaa

- Rahaa lainataan vain huonossa taloudellisessa tilanteessa oleville ja luottotiedottomille

1. Lainansaajat eivät maksa lainojansa takaisin

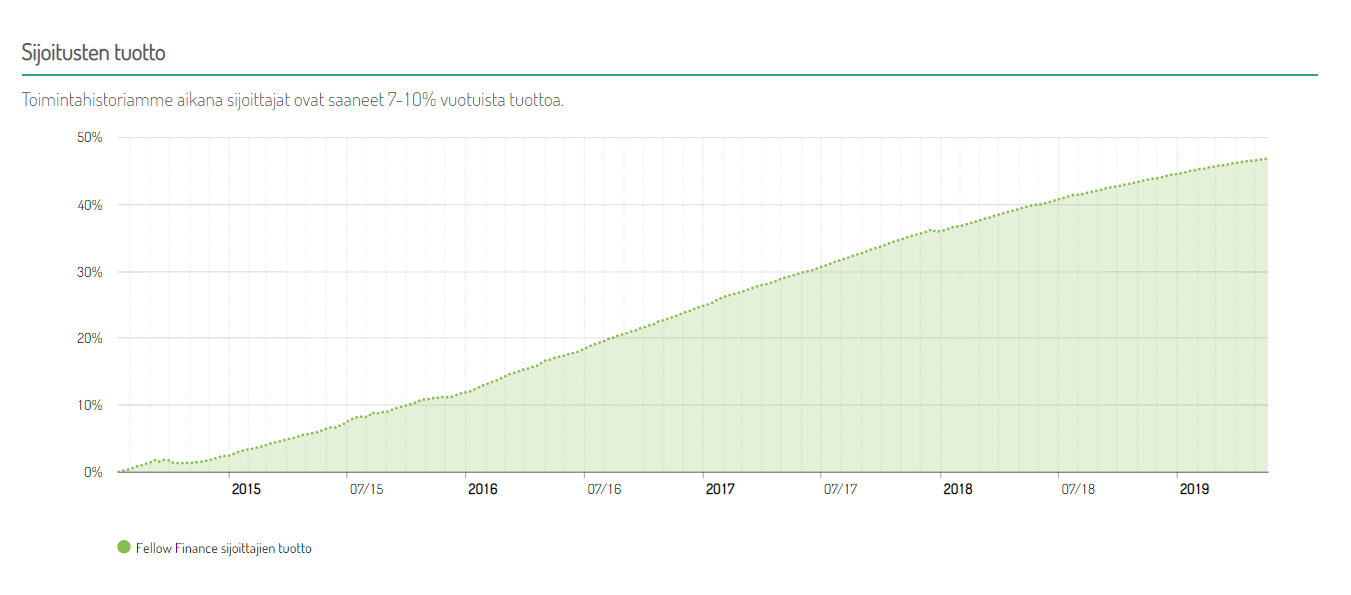

Aloitetaan ehkäpä isoimmalla ennakkoluulolla ja on totta, että kaikki lainansaajat eivät maksa lainaansa takaisin syystä tai toisesta. Lainasijoittamisen idea perustuu samaan kuin tavallinen pankkitoiminta: lainansaajien enemmistöltä saatavat korkotuotot ovat suuremmat kuin vähemmistöön jäävien lainoista aiheutuvat luottotappiot. Yli 5 vuoden historiadatan perusteella nähdään, että tämä suhde on tuottanut sijoittajillemme keskimäärin 7-10% vuotuisen korkotuoton.

Kuinka moni maksaa lainansa takaisin?

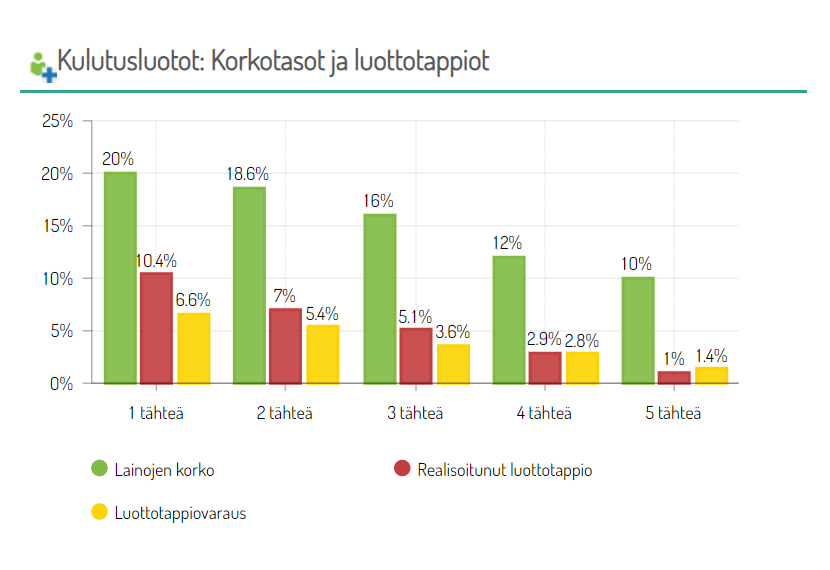

Palvelussa luottokelpoiset lainanhakijat jaetaan viiteen riskisyyttä kuvaavaan tähtiluottoluokkaan ja sijoittaja itse päättää sijoituksiensa riskitason painotuksen. Mitä korkeampi luottoluokitus, sitä vahvemmin on odotettavissa historiaan pohjautuvan takaisinmaksudatan ja tilastollisen luottokelpoisuusarviomme perusteella, että lainanhakija maksaa lainansa moitteetta takaisin. Rekisteröityneenä sijoittajana pääset näkemään verkkopalvelussa jokaisen lainamarkkinan korkotasot ja toteutuneet luottotappiot luottoluokittain. Alapuolella esimerkkinä Suomen vertaislainamarkkina, joka on ollut toiminnassa pisimpään.

Tarjolla myös lisäturvaa sijoittamiseen

Vertaislainoissa, pois lukien saksalaisissa, sijoittajan luottotappioriskiä on rajattu maksamattomien lainojen myynnillä perintäyhtiöille. Lisäksi suomalaisille kuluttajille tarjotaan yhteistyössä maailman suurimman vakuutusyhtiön AXA:n kanssa lainaturvavakuutus työttömyyden, pitkäaikaisen sairausloman ja kuoleman varalle tuoden lisäturvaa myös sijoittajillemme lainan takaisinmaksuun. Vastaavasti yrityslainat sisältävät vähintään yrittäjän omavelkaisen henkilötakauksen ja usein myös reaalivakuuden kuten asunto-osakkeen, asuinkiinteistön tai yrityskiinnityksen.

2. Lainaa hakevat vain ne ketkä eivät saa pankista lainaa

Lähdetään purkamaan virheellistä käsitystä sillä, että suomalaisilla lainansaajillamme noin puolella on asuntolaina pankista, he ovat siis pankkien laina-asiakkaita. 100%:lla lainansaajista on verkkopankkipalvelut ja pankkitili jossain pankissa. Keskimääräinen suomalainen lainanhakijamme on noin 45-vuotias parisuhteessa elävä palkansaaja, jonka bruttotulot ovat 2 000 – 3 000€ välissä.

Olemme huomanneet, että vakuudettoman lainan valintapäätöksessä hinta ei ole ainoa tekijä. Palvelumme pystyy kilpailemaan kulutusluottopankkien kanssa hinnalla ja halvempien perinteisten kivijalkapankkien kanssa sillä, että olemme huomattavasti nopeampi ja asiakasystävällisempi tapa kuluttajalle hakea rahoitusta. Usein pienen lainarahoituksen tarve on nyt, eikä vasta viikon päästä, johon kivijalkapankki ehtii mukaan. Lisäksi keskimääräinen lainasummamme on noin 5 000€, joten näemme, että lainamme ovat usein haettu eri käyttötarkoitukseen, kuin suuret pankkilainat tai pankkien asuntovakuudella tarjoamat kulutusluotot.

3. Vertaislainoja ei olla vielä testattu talouslamassa

Tämä väite on totta, joten tämän avaaminen menee avoimen pohdinnan puolelle. Lähtöajatuksena on, että syvän laman iskiessä talouselämään lainansaajien eli keskimääräisen suomalaisen kuluttajan työt loppuisivat ja näin kaikkien lainojen takaisinmaksut heikkenevät. Vuonna 2018 markkinapaikalla oli noin 200 000 lainanhakijaa, jotka edustavat työelämässä hyvin laajasti eri toimialoja jakautuen maantieteellisesti väestöjakauman mukaisesti kasvukeskuksiin ja pienemmille paikkakunnille. Tämä toimiala- ja paikkakuntakohtainen hajautus tuo mahdollisesti turvaa tilanteessa, jossa talouslama iskisi voimakkaasti vain tiettyihin alueisiin ja toimialoihin. Lisäksi lyhyellä aikavälillä suomalaisten yksityishenkilöiden mahdollinen AXA:n myöntämä lainaturvavakuutus auttaa lainalyhennysten maksamisessa työttömyyden kohdatessa. Tätä pohtiessa on kuitenkin muistettava, että taantumalta ja lamalta ei luultavasti sijoittaja voi täysin suojautua missään sijoitusmuodossa, laman vaikuttaessa negatiivisesti esim. kiinteistöjen, asuntojen ja osakkeiden arvoonkin.

Lisäarvona palvelussamme on mahdollista hajauttaa maantieteellisesti Suomeen, Ruotsiin, Tanskaan, Puolaan ja Saksaan. Iskisikö taantuma yhtä vahvasti kaikkiin maihin, myös euroalueen ulkopuolelle? Uskomme, että paras suoja laman varalle palvelussamme onkin lainasalkun hajauttaminen maantieteellisesti ja ajallisesti usean lainamarkkinan kesken. Lisäksi toimiala- ja paikkakuntahajautus syntyy itsestään, kunhan muistaa sijoittaa kussakin lainamarkkinassa vähintään yli 100 lainaan.

Tarjoamme myös likvidin lyhyen koron sijoitusmuodon, jossa talouslaman riski on minimoitu, koska sijoittajalla on mahdollisuus vetää pääomansa ulos palvelusta ennen kuin markkinoilla näkyvät makrotason riskit alkavat realisoitua. Laskurahoituksessa sijoitetaan suomalaisten pk-yritysten myyntilaskujen rahoittamiseen. Historiallisesti laskurahoituksen vuotuiset tuotot ovat olleet 4-7% ja laina-aika 30 päivää. Laskurahoitus on sijoittajan kannalta kuten lyhytaikainen yrityslaina, jossa yrityksen myyntilasku toimii lainan takaisinmaksussa ennalta sovittuna kassavirtana.

4. Testasin palvelua 50 eurolla ja ei toiminut

Usein ensimmäinen kosketus vertaislainoihin on testata pienellä summalla sijoittamista ja palvelun toimivuutta, mikä onkin rationaalinen lähestymistapa mihin tahansa uuteen sijoitusmuotoon. Kuitenkin kokemuksemme mukaan muutaman lainan sijoitussalkulla sijoittaja ei saa kunnon käsitystä palvelustamme hajautuksen jäädessä pieneksi. Kuten aiemmin todettiin, enemmistö maksaa lainansa takaisin ja vähemmistö ei. Mitä enemmän lainoja salkussa on, sitä todennäköisemmin salkku sisältää hyviä lainoja riittävän määrän eikä huonojen osuus nouse suhteellisesti liian suureksi. Yleinen peukalosääntö on sijoittaa vähintään 100 lainaan yhden lainamarkkinan sisällä riittävän hajautuksen saamiseksi. Tämä onnistuu jo 2 500€ sijoitussummalla. Hajauttaminen ei laske odotettavissa olevaa tuottoa lainasijoituksista vaan ainoastaan pienentää tuoton heiluntaa.

5. On eettisesti arveluttavaa lainata ihmisille rahaa

Tämä on väitteistä monimutkaisin, koska se pohjautuu ihmisten arvoihin. Me uskomme siihen, että rahan lainaaminen tavallisten ihmisten välillä on eettisesti kestävämmällä pohjalla verrattuna tilanteeseen, jossa osapuolina ovat pankki ja ihminen. Usein lainanhakijamme ovat maininneetkin, että on mukavampaa hakea rahoitus toiselta suomalaiselta ihmiseltä kuin tukea esimerkiksi kasvotonta norjalaista tai ruotsalaista kulutusluottopankkia. Se pitäisikö lainaaminen kokonaan kieltää tuhoaisi mielestämme talouden rattaat, johon hyvinvointimme loppukädessä pohjautuu. Näemme, että lainaaminen ihmisten välillä silloin kuin velka ei tarkoituksenmukaisesti aja henkilöä taloudelliseen ja terveydelliseen ahdinkoon, on tärkeä osa ketterää ja toimivaa taloutta.

6. Rahaa lainataan vain huonossa taloudellisessa tilanteessa oleville ja luottotiedottomille

Ylläpidämme koko toimialan yhtä tiukimmista luottokelpoisuusarvioinneista ja lainahakemuksista hylätään tämän seurauksena yli 70%. Lainansaajalla ei saa olla maksuhäiriömerkintää ja yli 1 000 euron lainoissa hakijan ilmoittamat tulot sekä työsuhteeseen liittyvät asiat tarkastetaan aina palkkakuiteista tai verotuspäätöksestä. Pyritään siis tarkistamaan, että hakija ei ole esim. liioitellut omia tulojaan sekä varmistamaan, että tilille tulevalla kuukausittaisella kassavirralla hän selviäisi lainaerien maksamisesta muiden menojen ohessa. Maksukyvyn selvittämisen lisäksi hakijan luottokelpoisuutta arvioidaan lukuisia muuttujia sisältävällä ja jatkuvasti päivittyvällä tilastotieteeseen perustuvalla mallilla. Muuttujia ovat mm. henkilön ikä, asumismuoto, koulutustaso, vuositulot ja työsuhteen muoto.

Tue suomalaista yritystoimintaa

Lisäksi sijoittajat voivat sijoittaa palvelumme kautta suomalaisiin yrityslainoihin ja yritysten laskuihin. Suomalaisten yritysten rahoittamisella on luonnollisesti positiivinen vaikutus pk-yritysten investointi- ja kasvumahdollisuuksiin. Näin sijoittajamme pääsevät tukemaan Suomen talouskasvua ja työllisyyttä sekä kaikkien meidän suomalaisten yhteistä hyvinvointia.

Kaikessa sijoittamisessa on riski

Kaikessa sijoitustoiminnassa on aina riski pääoman osittaisesta tai kokonaisesta menettämisestä. Tältä osin vertaislainaus ja lainamuotoinen yritysten joukkorahoittaminen eivät tee sijoitusmuotona poikkeusta. Vertaislainaaminen korkosijoitusmuotona ei ole korvaamassa osake- tai muita sijoitusmuotoja, eikä se ole sijoitusmuodon tarkoituskaan. Lainasalkun tarkoitus on tuoda lisähajautusta sijoittajan salkkuun, koska lainojen tuotto ei korreloi merkittävästi osake- tai muun korkomarkkinan kanssa. Näin lainojen tulisi olla osa jokaisen sijoittajan sijoitusstrategiaa.

Miten aloitat sijoittamisen ja vältät aloittelijan virheet

Miksi yritys- ja vertaislainat kuuluvat jokaisen sijoittajan salkkuun